会社を買収する場合、一般的には他の会社の事業や経営権を取得するために、いくらかの費用(対価)を支払う必要があります。会社を買収するための対価は、誰がどうやって決定するのでしょうか。企業の買収価額はM&Aにおいて極めて重要な要素になりますが、買収価額の決定を含む会社買収の業務フローについても詳細な理解が必要になります。また、本稿においては会社買収に関するメリットやリスクについても詳しく解説します。

会社買収とは

会社買収とは、他の会社の経営権や事業を何らかの対価を支払って取得することを言います。会社買収を実施することによって、自社における既存事業を拡大したり新たなビジネスへ進出したり、といった企業戦略をスピーディーに実現することが可能になります。会社買収を成功させるためには、買収プロセスにおけるデューデリジェンスやPMI(Post Merger Integration、ポスト・マージャー・インテグレーション)を徹底して実施することが極めて重要になります。

関連記事: 企業価値とは?時価総額や事業価値との違いや算出方法をわかりやすく解説

合併との違い

合併も買収と同様に、M&Aのひとつの方法と言うことが可能です。合併とは、いくつかの会社を1つの会社へと統合・集約するM&Aの方法のことを言います。合併と買収の大きな違いとは、消滅する会社があるかないかという点になります。

買収の場合、事業のみの買収は当然ながら、会社の経営権をまるごと買収するケースであっても買収された会社の法人格は引き続き存続することになるので、消滅する会社は存在しません。一方、合併の場合には吸収される会社の法人格は吸収する会社に引き継がれることになるので、法人格は完全に消滅してしまうことになります。

関連記事: 事業売却とは?売却相場・税金・メリット・成功のポイントまで解説

M&Aとの違い

M&Aとは「Mergers(合併)and Acquisitions(買収)」の略語なので、買収とはM&Aのひとつの手法だと言えます。したがって、「買収」に比べると「M&A」の方が取引範囲が広い、ということが可能です。つまり、M&Aとは買収・合併、広義では業務提携・資本提携も含む考え方です。

シンプルに会社や事業を購入するようなケースでは「買収」を使用して、他社の吸収や業務提携などを含める取引のケースでは「M&A」を使用する、というように使い分けるとわかりやすくなるでしょう。

関連記事: M&Aとは?目的・手法・メリット・流れを解説【図解あり】

関連記事: M&Aのメリット・デメリットを買い手・売り手に分けて徹底解説

敵対的買収とは

敵対的買収とは、売り手側企業の経営陣から同意を得ることなく実施される買収のことを言います。基本的には、敵対的買収は上場企業のケースで発生することになります。非上場企業のケースでは、大多数が譲渡制限条項の付いている株式になっているので、相対で交渉を進める場合が多いと考えられるからです。

上場企業において敵対的買収を実施する場合には、TOB(Take Over Bid、株式公開買付)という方法が多く採用されることになります。TOBを利用した敵対的買収においては、議決権を有する株式の過半数を取得することで、半ば強制的に会社の経営権の取得を目指すことになります。

会社買収・M&Aの現状

令和2年3月に中小企業庁が発行した「中小M&A ガイドライン」によると、わが国全体では2025年(令和7年)までに、平均引退年齢である70歳を超えてしまう中小企業の経営者は約245万人おり、そのうち約半数となる約127万人が後継者未定であると考えられています。

日本全体において、令和7年(2025年)までに、平均引退年齢である70歳を超える中小企業・小規模事業者(以下「中小企業」という。)の経営者は約245万人、うち約半数の約127万人が後継者未定と見込まれている。

(引用:「中小M&Aガイドライン」中小企業庁(令和2年3月))

後継者が不在の中小企業では、将来が見通せない状況であるにもかかわらず、全く何の対策も講じることができないような場合には自社のビジネスを廃業するしかありません。こうしたケースでは、従業員の雇用喪失、取引関係の消滅・断絶などによるサプライチェーンの混乱・支障の発生など多くの関係者に対して、混乱を生じさせてしまうことになり地域経済に悪影響を与えてしまう可能性もあります。

また、廃業によって経営リソースが散り散り・ばらばらになってしまうことが積み重なり、優良な経営リソースが活用されることなく失われてしまうことは、わが国の経済発展にとっても大きなロス(損失)になると考えられるのです。

(参考:「中小M&Aガイドライン」中小企業庁(令和2年3月))

関連記事:後継者のいない会社を買う具体的な方法を徹底解説!メリットデメリットも解説

買収の目的

買収の目的は、経営資源を獲得する、リスクを分散する、組織を再編する、節税効果を狙うという4つに分類することができます。

経営資源を獲得するのはオーソドックスな買収目的ですが、他の会社から経営権やビジネスを買収することにより、機械設備などの可視化できる資産は当然ながら、売り手側企業の人材、ノウハウ、販売ネットワーク、許認可といった可視化できないような無体財産(知的資産)も含めて、全ての経営資源を獲得することが可能になります。

次いで、買収によるビジネスの多角化でリスクを分散することができることも目的になります。ビジネスの多角化によって、もしもあるビジネスで収益性が低下したとしても、他のビジネスで収益を確保することによって会社全体における業績の悪化を防止することを期待することができるのです。

次に、組織を再編するとは、グループ内の企業間で事業統合をしたり一部の会社を別会社の子会社にしたりする手法のことで、費用削減、技術承継、事業規模拡大などを目的に実施されます。

最後に、節税効果を目的とする場合ですが買収の対象となるのは赤字の会社になります。赤字の会社を買収することによって、その会社に蓄積されている繰越欠損金を引き継ぐことが可能になります。この繰越欠損金は所得と通算することができる(注)ので、法人税等の節税へと繋がることになるのです。

(注)繰越欠損金の損益通算は、適格合併に相当するかどうかの制限はありますが、法人税の別表七(一)では各期に発生した欠損金の使用期限を確認することが可能とされています。

関連記事: 子会社売却の方法は?流れやメリット、税金対策や注意点を解説!

関連記事: 事業譲渡とは?会社売却との違いやメリット・デメリット、事例を紹介!

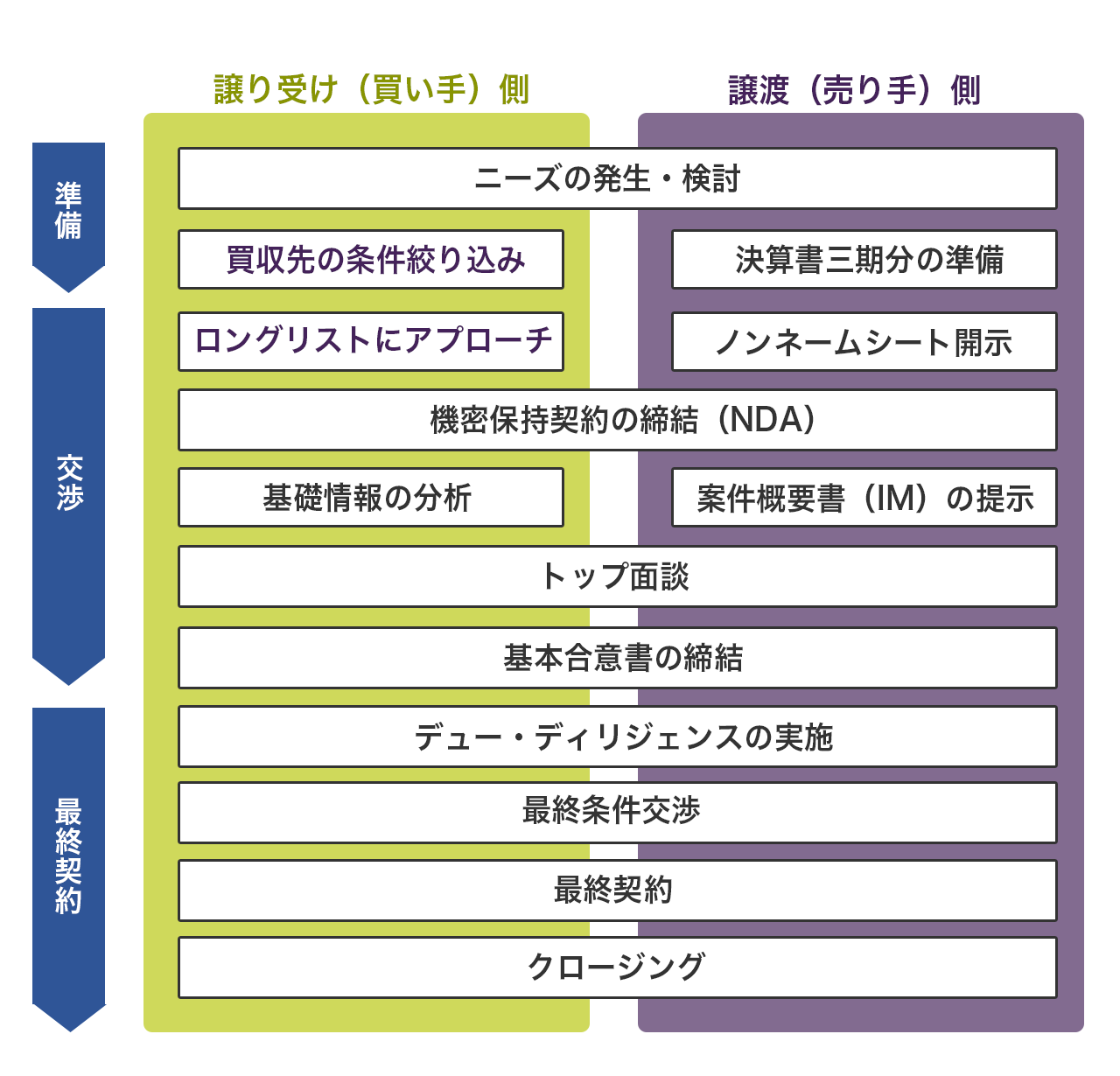

買収の流れ

一般的に、買収の流れは以下のようになっています。

(1)買収の目的や戦略を明確にする

会社の買収は、企業戦略の遂行や企業目標の到達の手段です。したがって、会社の買収をする目的や戦略を明確化することが必要です。

(2)M&Aアドバイザリー会社との契約やプラットフォームへの登録

会社の買収には、膨大で高度な専門的な知識と豊富な経験が必要になります。したがって、一般的にはM&A取引のプロフェッショナルであるM&Aアドバイザリー会社(アドバイザー)との契約締結、もしくは売り手企業と買い手企業をマッチングすることが可能なプラットフォームに登録したうえで、買い手側企業の選定、交渉、契約締結などの実務プロセスを進めていくことになります。

(3)買い手側企業(買収相手)の選定

M&Aアドバイザリー会社やプラットフォームからサポートをしてもらいながら、買い手側企業の選定を進めます。買い手側企業の選定は、買い手側企業が自ら積極的に選定する場合と売り手側企業あるいはM&Aアドバイザイー会社から持ち込まれた案件の中から選定する場合によって、やや手続きが異なっています。

(4)経営トップ同士の面談・条件面の交渉

買い手側企業を見つけることができたら、いよいよ本格的に交渉や契約を進めていきます。一般的な企業買収においては、売り手側企業との交渉の前に、買い手側企業による簡易的なバリュエーション(企業価値評価)が実施されます。簡易的なバリュエーションは、ファースト・ステップにおける価格を売り手側企業との目線合わせのために実施されます。

簡易バリュエーションが終わると、次に具体的な交渉プロセスになります。最初に、売り手側企業と買い手側企業の経営者同士でトップ面談を実施します。このトップ面談においては、相互に事業内容や経営理念などを共有することがメインで行われます。

トップ面談後には、具体的な条件面の交渉となります。買い手側企業は、簡易バリュエーションの結果に基づいて算出した買収希望金額を叩き台にして、価格面の交渉が実施されることになります。

(5)基本合意書の締結

両社が共にM&Aの諸条件に合意した場合には、基本合意書を締結することになります。基本合意書とは、会社買収における基本的な条件やスケジュール、守秘義務、独占交渉権、法的拘束力などを記載している書類のことです。

(6)デューデリジェンス実施

買い手側企業では、基本合意書を締結したらデューデリジェンスを実施することになります。

デューデリジェンスとは、売り手側企業が保有しているリスクの把握、そのリスクへの対策の立案、予想されるシナジー効果などを分析・予測することを目的に売り手側企業を詳細に分析することを言います。

デューデリジェンスは、財務、法務、ビジネス、税務、ITなど、多岐かつ専門的な分野が対象になるので、FASと言われているファイナンシャルアドバイザリー企業、監査法人、公認会計士 、税理士、弁護士などの専門家に依頼します。

関連記事: デューデリジェンス(DD)とは?意味からM&Aにおける必要性と実務上のポイントまで完全理解

(7)バリュエーションの実施

ここでのバリュエーションとは、会社の買収価格を決める場合の基準となる株式価値を算定することを言います。バリュエーションを実施することで、客観的な目安となる基準価格に基づいて実際の買収価格の交渉が実施できるようになるのです。

(8)最終的な交渉と契約の締結

バリュエーション完了後に、デューデリジェンスで発見されたリスクなどに基づいて最終的な交渉を行い、正式に会社の買収価格やその他の条件を決定して最終契約書(株式譲渡契約書など)を締結します。

(9)クロージングの実施

最後に、契約内容に則ってクロージング(代金決済、各種資産の受渡など)を実施します。

会社買収/売却の相場【計算法別】

- 純資産法

- 類似会社比較法

- DCF(ディスカウンテッド・キャッシュ・フロー)法

会社の買収/売却価格の相場を算出する方法としては、大きく3つのアプローチを挙げることができます。それは、コストアプローチ(企業が保有している資産の価値に着目)、マーケットアプローチ(企業の市場価値に着目)、インカムアプローチ(企業の将来的な収益力に着目)の3種類です。

コストアプローチの代表的な買収/売却価格の計算方法は「(時価)純資産法」で、貸借対照表(バランス・シート)上の資産と負債を時価評価し直して、時価による純資産額を株式価値とする方法のことです。

なお、企業価値とは企業全体の価値のことで事業価値(事業そのものの価値)と非事業価値(事業以外の資産の価値)の合計のことですが、株式価値とは株式の価値(株式発行によって投資家から調達した資金や企業の事業活動から獲得した利益のうち企業内部に留まっている剰余金など)のことです。つまり、株式価値と債権者価値(企業の債務の価値)の総和が企業価値になります。

次に、マーケットアプローチの代表的な買収/売却価格の計算方法は「類似会社比較法」で、類似している上場企業を選んでその企業の利益や株価などに基づいて、対象となる企業の売却価格(企業価値)を算出する方法です。

最後に、インカムアプローチの代表的な買収/売却価格の計算方法は「DCF法(ディスカウンテッドキャッシュフロー法)」で、将来的に見込まれるフリーキャッシュフローをリスクに応じた割引率を利用して、現在価値に割り引いた金額を企業価値(売却価格)とする方法のことです。

(時価)純資産法

コストアプローチの代表的な企業価値の計算方法として、(時価)純資産法を挙げることができます。(時価)純資産法とは、バランスシート(貸借対照表)上の資産・負債を時価で評価し直して純資産の時価評価額を企業価値とする方法のことです。つまり、時価評価した資産総額から時価評価した負債総額を差し引いたもの(時価純資産額)を求めるのです。

時価純資産法は、バランスシート(貸借対照表)に基づいた算出方法であるため理解しやすいので、中小企業のM&Aでも利用し易い企業価値の算定方法であると言えます。資産の価値に焦点を当てているので、多額の資産を有している企業や社歴が長い会社などの企業価値算定に向いていると考えられます。

類似会社比較法

マーケットアプローチの代表的な企業価値の計算方法としては、類似会社比較法を挙げることができます。類似会社比較法とは、類似している上場企業を抽出・選定して、その企業の利益や株価などをベースにして対象となる企業の企業価値を算定する方法のことで、倍率法、マルチプル法などとも呼ばれています。買い手側企業が、1111買収価格を試算するケースで利用されることが多いようです

DCF法

インカムアプローチの代表的な企業価値の計算方法としては、DCF法(ディスカウントキャッシュフロー法)を挙げることができます。DCF法とは、将来的に予想されるフリーキャッシュフローをリスクに応じた割引率を使用して現在価値に割り引いた金額を企業価値とする方法のことで、M&Aのみならず様々な投資の判断などでも利用されています。

DCF法を利用して企業価値を算出するためには、最初に一定期間の事業計画を策定したうえで、当該期間のフリーキャッシュフローを予測します。そして、企業やビジネスのリスクを十分に踏まえて割引率を決めます。その後、その割引率を使って一定期間のフリーキャッシュフローを現在価値に割り引いて企業価値を計算します。

関連記事: 企業価値とは?時価総額や事業価値との違いや算出方法をわかりやすく解説

買収で用いられる手法

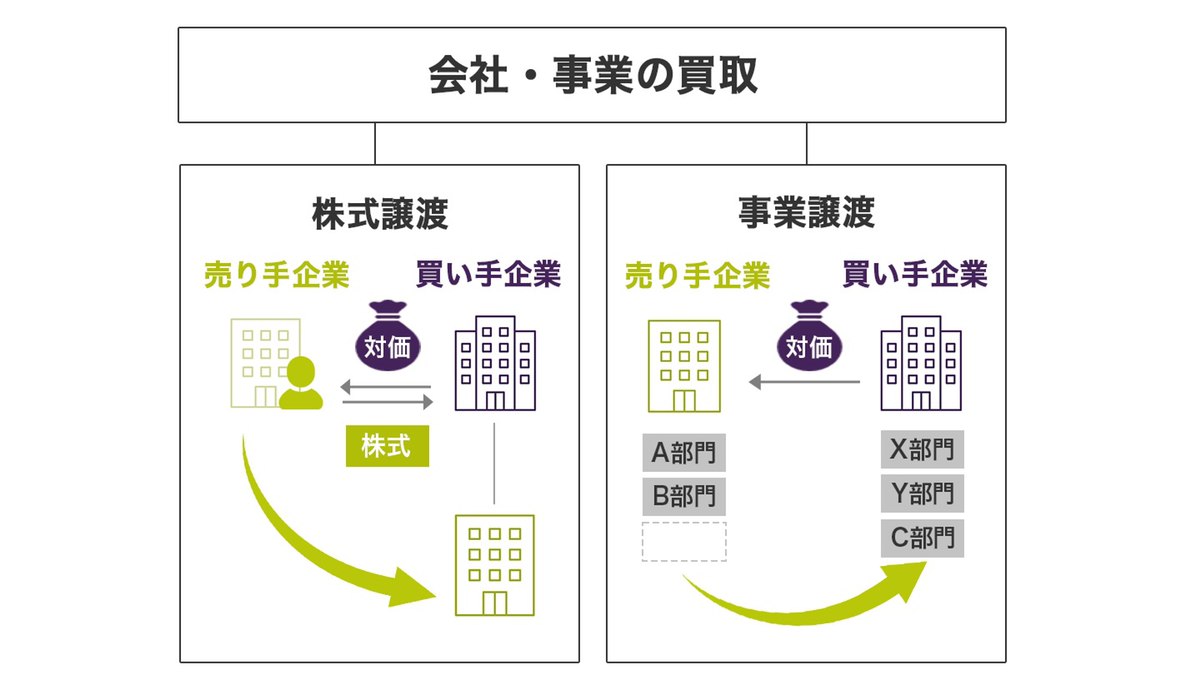

会社の買収で利用される手法としては、株式譲渡、株式交換・株式移転、第三者割当増資、事業譲渡、会社分割を挙げることができます。

株式譲渡

株式譲渡とは、売却する企業の支配権を取得する、または経営に参画することを目的に、売却企業の株主が保有している株式の全部あるいは一部を取得するM&A取引の代表的なスキーム・手法のことです。

株式譲渡は、売却企業の資産や契約などの全てを買収企業へと引き継ぐことが可能です。事業譲渡の場合は譲渡対象が特定の事業となるので、買収対象企業の全ての資産や契約を承継することができません。全ての事業の譲渡の場合でも、企業の支配権(≒発行株式)は売り手企業側に残ることになります。

したがって、従業員との雇用契約、取引先との業務委託契約といった契約は、買収側企業において新規に契約し直すことが必要になります。しかし、株式譲渡の場合はこうした手続きは不要であり、企業が保有している資産、契約、許認可などはそのまま引き継ぐことが可能なので、手続きを大幅に簡素化することができます。

株式交換・株式移転

株式交換や株式移転も、M&Aのスキーム・手法として挙げることができます。株式交換とは、ある企業を子会社にして発行済株式の全てを既に設立されている他の企業に取得させることによって、完全な親子会社の関係を構築する創設する方法のことです。グループの再編(経営統合、子会社の完全子会社化など)によって、経営効率を向上させる目的で利用されます。

また、株式移転とは、子会社となる企業の株主が保有する全ての発行済株式を新たに設立する企業に取得させて、自社を完全に子会社化することをいいます。一般的に、持株会社を設立する場合(ホールディング方式を活用した組織再編)に利用されます。株式交換と株式移転の最も大きな相違点は、既存の企業に株式を取得させるか、新設した企業に株式を取得させるかという点にあります。

第三者割当増資

第三者割当増資とは、特定の第三者に対して新株を割り当てて発行するスキーム・手法のことを言います。M&Aのスキーム・手法としては、財務内容が悪化している企業に対する買収や、資本提携・グループ会社化を主たる目的として利用されます。

既存株主は継続して株式を保有するので、株式譲渡と異なり100%の株式を取得することができない点に特徴があります。

事業譲渡

事業譲渡とは、企業が取り組んでいるビジネス(事業)の一部あるいは全てを他社へ売却することを言います。売り手側企業は、事業を失ってしまう代価として売却益を手に入れることができ、買収企業側は対価と交換に新たなビジネス(事業)を入手することができるのです。

しかし、当事者企業間において特に合意がない場合には、売り手側企業には20年間の競業避止義務が課せられることになります。つまり、同一のエリアで売却したビジネスと同じ事業に取り組むことができなくなるので、売却側企業となる中小企業は十分に注意する必要があります。

関連記事: 事業譲渡とは?会社売却との違いやメリット・デメリット、事例を紹介!

会社分割

会社分割とは、ビジネスに関する権利や義務を分割して対価を得る代わりに、ビジネスの権利や義務を他社へと移転させるM&Aのスキーム・方式です。なお、会社分割はグループ内の事業再編を目的に実施されるケースが多いと考えられます。

買収のメリット・デメリット

会社の買収には、これまで営んでいたビジネスを拡大することができる、新規事業分野へと参入することが可能、費用を削減することができる、シナジー効果を期待・獲得することが可能、迅速に企業目標を達成することができるといったメリットを挙げることができます。

自社と同じ業種の会社あるいは事業を買収することにより、自社のビジネスに役立てることができるビジネス用の資産、人材、ノウハウ、販売ネットワークなどを得て既存のビジネスを拡大することが可能です。次いで、自社が未参入の分野のビジネスを営んでいる会社を買収対象とすることにより、新たなビジネス分野への参入をすることができます。自社で最初から新たなビジネス分野に参入するような場合には、そのビジネスに対する経験や知見を有しておらず、ノウハウや技術も持っていない状態でスタートしなければなりません。こうした状態で新規ビジネスを始めるのは、失敗する可能性が高くなってしまうと考えられます。

例えば、原材料などの大量仕入をすることが可能になるので、様々な点で費用を削減することが可能になるでしょう。次いで、シナジー効果も期待できます。シナジー効果とは、複数(2社以上)の会社が1つの企業に統合・集約されることで、各社が単独でビジネスを実施するよりも大きな成果を生み出すことができる効果のことをいいます。

会社の買収で獲得できる最大のメリットは、迅速に経営目標を達成することが可能になる点でしょう。既存ビジネスの拡大、新たなビジネスの立ち上げ、費用の削減などの経営目標は自社単独の力でも実現することは可能かもしれません。しかし、このような経営目標目標を達成するまでには多くの時間が必要になってしまうでしょう。

その一方で買収を活用することによって、自社単独の自力でこのような経営目標を達成しなければならないケースと比較すると、時間を大幅に削減することができるのです。

買収によって、ビジネスの拡大や新たなビジネスの立ち上げなどを短い期間で実現することができるので、買収を実行しないケースと比べると、よりスピーディーに会社やビジネスを成長させることが可能になるのです。

メリットだけではなく、買収にはデメリットもあります。簿外債務や偶発債務を引き継いでしまうリスクがある、PMIの負担が重い、優秀な人材が社外に流出してしまう危険性がある、のれんの減損リスクがあるなどをデメリットとして挙げることができます。

簿外債務や偶発債務は財務諸表(貸借対照表)には記載されていないので、買収後に多額の負債やロスを抱えてしまうリスクがあります。したがって、入念なデューデリジェンスの実施が必要になります。PMIでは様々な制度や体制を統合することが必要になりますが、特に人事制度や雇用条件に関しては、従業員の社外流出へと繋がってしまうリスクがあるので慎重な統合作業が重要かつ必要です。

のれんとは、買収価額に内包されている売り手側企業から取得した時価純資産を超過している金額のことを言います。具体的には、将来的に期待できる収益力やシナジー効果などを指しており、一般的には買収価額に上乗せされます。しかし、当初の予想よりも収益力が低かった場合などでは、未回収ののれんを減損処理(のれん、または株式を、減損損失あるいは株式評価損として計上)する必要が生じてしまいます。

買収を成功させる上で知っておくべきポイント

- デューデリジェンスを徹底する

前述したように、会社や事業を買収する場合には、予想以上の高値でM&A取引(買収)をしてしまったり、簿外債務や偶発債務を引き継いでしまうリスクなどが考えられます。このようなリスクを避けるためにも、デューデリジェンスを徹底することは必要不可欠です。

デューデリジェンスで簿外債務や偶発債務などのリスクを見つけた場合には、買収価額を減額すること、リスクを解消する方策の検討、買収を断念するなどの判断をすることが必要となります。デューデリジェンスには高度で専門的な知識が必要になるので、会計や法務などの各分野の専門家に依頼することが重要です。

- シナジー効果を見込める会社や事業を買収

シナジー効果が実際に生じれば、大幅な売上高の増加、費用の削減、技術力や開発力のアップなどの恩恵を得ることができます。けして少なくはない買収の資金を投入する以上は、シナジー効果をなるべく強力に見込めるような会社やビジネスを買収して、大幅に買収資金を上回るようなメリットを獲得することがベストだと考えられます。

なお、シナジー効果は下記のような要因によって主に発揮されることになります。売上増加(売上シナジー)は、買収による関連商品の販売(クロスセル)やブランドを共同利用することによって可能になります。費用の削減(コストシナジー)は、買収による共同購買の実施や生産拠点を統廃合することなどによって可能になります。そして、金融コストや節税による削減(財務シナジー)は、グループ内で利用できる融資制度を活用することによる外部からの借入金の返済、買収先の信用力の向上実現によって可能になります。こうした可能性を個別に評価・分析して、極力シナジー効果を見込めることができる買収相手とM&Aを実施することをおすすめします。

関連記事:EBITとEBITDA 2つの違い、営業利益との違いやメリット・注意点を徹底解説

関連記事:EBITDAの計算方法・評価方法とM&Aの時に活用するポイントを徹底解説

- M&Aの専門家によるサポートを最大限活用する

会社の買収の際には、デューデリジェンスやバリュエーションなど高度で専門的な知識が必要になるプロセスがいくつもあります。また、M&A取引において発生する業務量もとても多いので自社のみの力で全ての業務を完璧にこなすことは容易ではありません。

トラブルなくスムーズに買収を実現するためには、M&Aに関する専門家(M&Aアドバイザリー会社など)による支援を最大限に活用することをおすすめします。M&Aに関する専門家はこれまでの豊富な経験やそれらの経験から得た知見などを活用して、気付きにくいリスクや隠された事象などを見つけることも多く、買い手側企業にとってなくてはならないパートナーとなります。M&Aに関する専門家を選ぶ際には、豊富な経験・知見を有している信頼できる会社・人を選ぶことが極めて重要になります。

会社買収まとめ

会社やビジネスを他の会社から取得することになる買収は、これまで営んでいたビジネスを拡大させたり、新たなビジネス分野への進出をしたりといった経営目標を、スピーディーに達成することができる手段としてとても有用であると考えられます。ただし、買収には思っていた以上に高値で購入してしまったり(高値掴み)、減損リスクが発生してしまったりなどのリスクがあるので、デューデリジェンスやPMIを徹底して実施することが必要不可欠なのです。

また、買収手法には株式譲渡、事業譲渡などの様々な手法がありますが、採用する手法によってメリットやデメリット、最適となる状況・場面などが異なります。したがって、成功事例を参考にして、自社が達成したい経営目標などに応じた最適な手法を利用するようにしましょう。