子会社を売却する方法は、大きく分けて「株式譲渡」「会社分割」「事業譲渡」の3種類がございます。それぞれプロセスも違えばメリットも異なり、税金に関してや社員に対する配慮、煩雑な手続きもついて回ります。

今回の記事では自社の売却を検討している方に向けて、子会社売却の方法とその流れをわかりやすく示します。その上でメリットとデメリットや税金対策、および注意点を解説しましょう。

子会社売却とは

子会社を売却するといってもさまざまな方法があり、よく使われる手法について紹介していきます。

会社分割の場合は包括的に譲渡することが可能ですが、事業譲渡の場合は個別に資産、負債、契約などを引き継ぐことになるため、手続き的に煩雑になります。

1990年代のバブル崩壊という激震以降、上場企業を中心に進むべき方向の選択と経営リソースの集中が始まりました。その結果として採算が合わない部門を切り捨てるために、積極的に子会社の売却が進められたのです。

2000年代終盤のリーマンショックがその流れに追い討ちをかけ、M&Aの名の下で子会社の売却が頻繁に行われました。現在では上場非上場を問わず、さまざまな企業の間で活発にM&Aが行われています。

親会社が子会社を手放す目的は、もはや不採算部門をなくすだけではありません。事業規模の拡大や組織再編など、目的も多様化しているのです。

子会社の売却には、多くのメリットがあるのは間違いありませんが、もちろんデメリットもあります。また、売却に絡んで発生する煩雑な手続きを、抜け漏れなく円滑に進めることも必要です。

関連記事:事業譲渡とは?会社売却との違いやメリット・デメリット、事例を紹介!

関連記事:会社を売りたい方は必見。会社売却のメリットデメリットを徹底解説

関連記事:会社売却のメリット・デメリット、実際の相場や計算方法、手順も解説

子会社売却の方法

子会社売却の代表的な方法を詳しく解説します。子会社売却の代表的な方法は以下の3種類です。

● 株式譲渡

● 会社分割

● 事業譲渡

個別に見ていきましょう。

株式譲渡

M&Aの現場で、最もポピュラーな子会社の売却方法が株式譲渡です。実際に子会社を売却する場合、一般的には親会社の保有する子会社株式を全て譲渡します。株主が変わるだけなので、手続きは非常にシンプルです。

また、株式譲渡は部分的にもできます。その時点で資金として必要な額に見合う分だけ、株式を売却することも簡単です。

例えば、連結子会社の株式を80%持っている場合、連結を維持するために50%以上を残して30%弱まで譲渡できます。

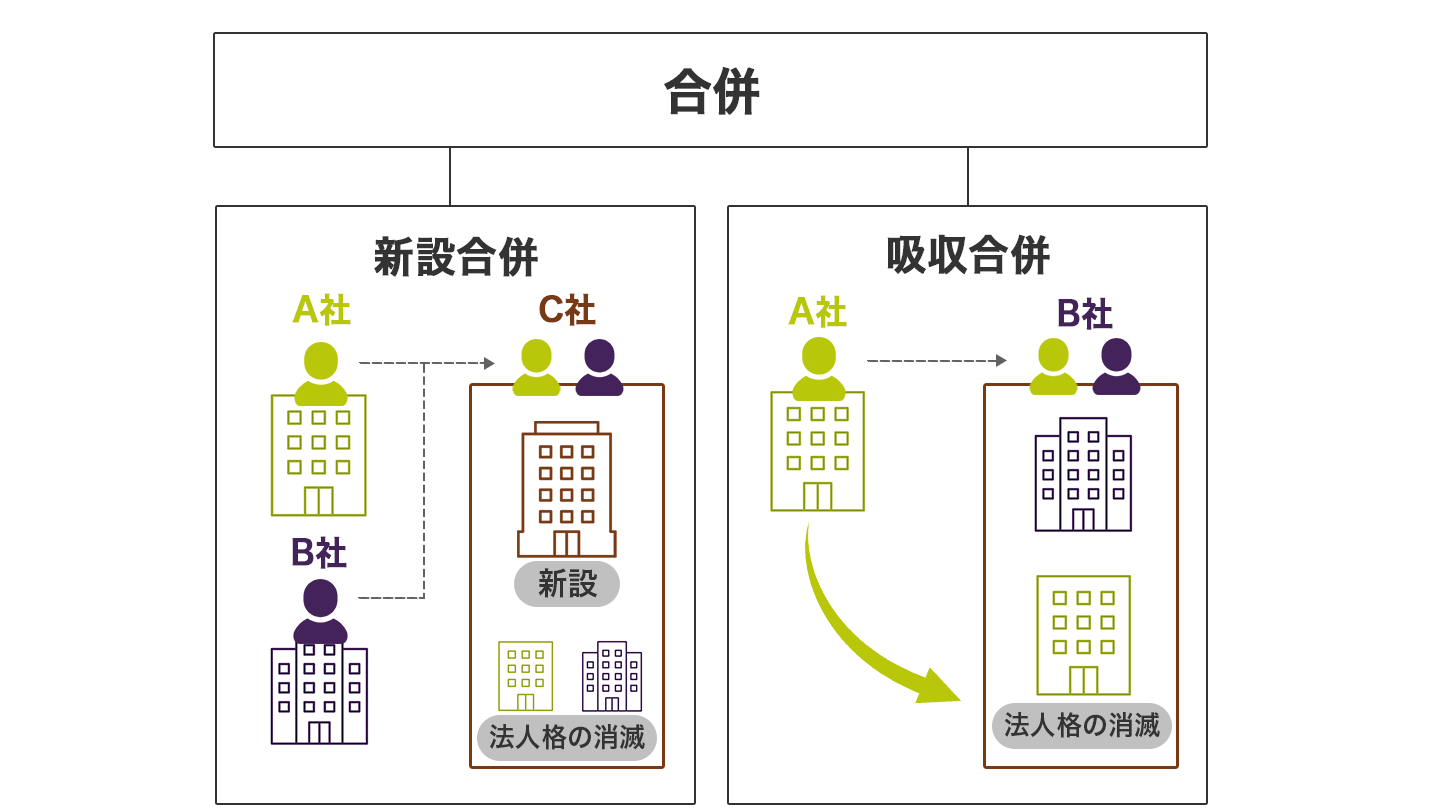

会社分割

会社分割にはさらに新設分割と吸収分割の2つがあり、M&Aの子会社売却の手法としてよく使われるのは新設分割となります。

特定の事業部門を切り離して売却したい場合に、都合の良い方法です。売却したい事業部門を子会社として設立し、その新会社を売却する方法となります。

新設会社なので簿外負債のリスクがなく、本来ならデューデリジェンスにかける時間も不要です。

ちなみに吸収分割は、売却したい事業部門に関する権利義務の全部もしくは一部を、包括的に他の会社に承継させる手法です。

事業譲渡

子会社の中の売却したい事業部門に限り、譲渡を行う方法が事業譲渡です。事業譲渡は会社分割とは違って、商取引となります。

契約や許認可の中で引き継ぐ部分を明確にして、同意を確認することが必要です。また、商取引なので消費税の課税対象にもなり、税負担も大きいでしょう。

株式譲渡なら株式移転が基本フローであって手続きも簡易ですが、事業譲渡は事業に紐づいた全ての契約先からの同意を得る必要があります。その契約の数が多いほど、手続きの手間とコストは増えるでしょう。

子会社売却の流れ

子会社売却のプロセスの流れは、主に以下のとおりです。

- M&Aの事前準備

- 交渉〜基本合意書の締結

- デューデリジェンス〜株式譲渡契約書に関する交渉

- 株式譲渡承認の申請

- 取締役会または株主総会における承認決議

- 株式譲渡契約書の締結

- 譲渡の決済と株式の交付

- 株主名簿の書き換え

それぞれを詳しく説明します。

1.M&Aの事前準備

子会社売却を進めるにあたり、多くの準備が必要になります。売却戦略を構築し、売却先を慎重に選定しなければなりません。

ノンネームシートやインフォメーションメモランダムと呼ばれる、買い手候補に提出する資料の作成などの準備もあります。なお、売却先は自社で探すことは難しいので、M&Aアドバイザーなどを活用しながら進めると効率的です。

関連記事:【全公開】M&Aのプロが作成した完全版M&A To Do List(JPMergers編)

2.交渉〜基本合意書の締結

関心を持ってくれる買い手候補が名乗りを上げれば、面談などによって交渉が始まります。交渉の中において契約条件を詰めていき、基本合意書が締結されるのです。

基本合意書は今後の方向性を示すものですが、法的拘束力はなくそこで条件が確約されるわけではありません。

3.デューデリジェンス〜株式譲渡契約書に関する交渉

基本合意書の締結後は買収監査であるデューデリジェンス(以下DD)を実施し、詳細な資料で企業価値の検討が行われます。

DDは買い手にとって非常に大切なプロセスで、買収に問題がないかを確認する機会です。

もしDDで問題点が見つかれば、譲渡の条件が変更されます。売り手はDDのために、税務や法務、財務などの専門的な資料を用意しなければなりません。各方面の専門家から資料を要求されるので、前もって準備を始めておくのが賢明です。

関連記事:デューデリジェンス(DD)とは?意味からM&Aにおける必要性と実務上のポイントまで完全理解

関連記事:デューデリジェンス(DD)とは何か?意味と種類、進め方と実務上のポイントまで完全理解

4.株式譲渡承認の申請

非上場企業はほとんどの場合、会社の乗っ取りを避けるために定款において株式に譲渡制限を設定しています。そのため、売却にあたっては取締役会または株式総会で株式譲渡の承認決議を取らければなりません。

5.取締役会または株主総会における承認決議

売却対象企業の定款内容に応じて、取締役会または株主総会の承認決議を得て株式譲渡を法的に可能とします。

なお、譲渡制限が設定されていない会社でも、子会社の株式売却は重要な意思決定です。そのため、取締役会または株主総会で報告され、承認決議を取ることになるでしょう。

6.株式譲渡契約書の締結

取締役会または株主総会の承認を経て、株式譲渡契約書が締結されます。それまでに話し合われてきた契約内容が詳細まで詰められ、最終の契約書となるのです。それが双方の合意に至れば、契約書の締結となります。

7.譲渡の決済と株式の交付

譲渡契約書の締結を経て、次の段階は譲渡代金の決済と株式の交付です。契約書に記載された決済の方法や日付、株式交付手続きに基づいて進められ、代金決済の確認後に株式交付となります。

8.株主名簿の書き換え

会社法では株式不発行が原則で、株式の現物を手渡すことはほとんどありません。株主名簿の書き換えによって株主名簿記載事項証明書が交付され、株式の所有権が移転します。子会社売却に必要な全ての手続きが、そこで完了です。

会社売却のメリット・デメリット

会社売却のメリットとデメリットについて、触れておきましょう。まず、メリットとしては主に以下のとおりです。

● 主力部門に経営リソースを集中投下できる

● 不採算部門を切り離せる

● 譲渡益が得られる

次に、主なデメリットは以下のとおりです。

● イメージ低下のリスクがある

● 譲渡益に課税される

では、これらのメリットとデメリットを具体的に見ていきましょう。

会社売却で得られるメリット

【主力部門に経営リソースを集中投下できる】

子会社の売却によって、それまで子会社の事業に投下していた経営リソースを、主力部門に集中して投下できます。

【不採算部門を切り離せる】

経営者は誰しも不採算部門を整理したいと考えます。子会社もしくは特定の事業部門の経営状況が芳しくなかった場合、売却して不採算部門を切り離すことが可能です。

【譲渡益が得られる】

子会社の売却によって、多くの場合に株式の譲渡収入を得ることができます。それを財源にして、主力事業や今後の成長分野に資本投下ができます。

関連記事:スモールM&Aとは小規模M&Aのこと?実施の状況と注意点について解説

関連記事:M&A(合併買収)は株価に影響するのか?上昇・下落事例とメリットデメリットを解説

会社売却に伴うデメリット

【イメージ低下のリスクがある】

子会社が優良な会社であった場合、それを手放すことで親会社のイメージが低下するリスクがあります。売却においては、合理性がある理由や今後のビジョンを打ち出すなど、イメージ低下のリスクヘッジ対策も重要です。

【譲渡益に課税される】

子会社を売却して譲渡益が出ている場合には、所得税や法人税の課税対象となります。子会社売却は税額も大きくなりがちです。事前にある程度想定し、納税分を把握しておきましょう。

子会社売却に関する仕訳

子会社を売却した場合には、譲渡金額と簿価の差額で必ず損益が生じます。会計上、単体と連結では簿価が異なるので、違う額で処理されることに注意しなければなりません。

単体上の処理においては、子会社の株式を売却しただけなので、取得額と売却額との差を計上することになります。

一方、連結上の処理において計上するのは、取得額ならぬ連結上の簿価と売却額の差です。連結後に得た利益剰余金および、のれん代の償却額を調整した額が連結上の簿価となります。

子会社売却の際の課税への対策

前述のように、子会社の株式譲渡によって譲渡益が発生すると課税されます。しかし、事業譲渡などを利用すると税の計算が変わります。事前にシミュレーションを行い、税額の比較をすることで節税対策を取ることができます。

事業譲渡の場合

事業譲渡の手法を用いると子会社の株式譲渡とは譲渡原価が変わるため、税金の額が異なるのです。

株式譲渡においては、取得価額がそのまま譲渡原価になります。一方、事業譲渡においては事業譲渡の対象となる資産・負債の差額が譲渡原価です。

前者よりも後者の方が、額は大きくなるケースが多いので事業譲渡の方が税額を抑えられる可能性があります。

不要資産を親会社に移動

親会社に子会社の不要な資産を移動することにより、株式の売却金額を抑えられる場合があります。あるいは、子会社からの配当金はおおむね益金不算入となるので、配当金を吸い上げることで節税になるケースもあるでしょう。

子会社売却後の社員の処遇

売却された子会社に勤務する、社員の処遇について解説します。

子会社が売却されたとしても、要するに株主が変わっただけなので基本的には会社内のことは変わりません。各方面への契約なども、そのまま引き継がれることになります。

社員の雇用契約も同様で、賃金や雇用形態などの処遇に変更はありません。売却以前の状態が維持されるのがほとんどです。

ただし、株主が変わっているので中長期的には経営方針にも株主の意向が反映されます。そのため、時を経てさまざまな変化が起こる可能性はあり、賃金の上下などもありえるでしょう。

子会社売却の注意点

子会社を売却するに際して注意すべきことは、主に以下の3項目です。

● 子会社売却の法務や税務、会計に強いM&Aアドバイザーに相談

● 契約書における競業避止義務の有無を確認

● 従業員の離職や取引先への影響

項目ごとに見ていきましょう。

子会社売却の法務や税務、会計に強いM&Aアドバイザーに相談

子会社売却にあたっては譲渡価額の算定や法務、財務の専門性が高いノウハウを要します。緻密な作業が多い中で正確性も求められるので、やはりM&Aの専門家であるM&Aアドバイザーに相談するのが賢明です。

関連記事:M&AのPMIとは?成功のポイントや手法、重要性を徹底解説

関連記事:【全公開】M&Aのプロが解説するM&A仲介業者の選び方とは・・・?

契約書における競業避止義務の有無を確認

子会社を売却すると競業避止義務を負わされて、法的に事業領域制限がかかるおそれがあります。これは同一、あるいは隣接する市区町村で同じ種類の事業を行うことに対する制限です。

契約書にそういう内容が盛り込まれているかを、交渉の段階で明確にしておかなければなりません。

盛り込まれている場合で、別の子会社や事業部門が競業避止の対象になるとすれば、その部分も併せて売却するほうが、お互いに合理的なケースも考えられます。

従業員の離職や取引先への影響

子会社売却に関する情報が、中途半端に外部に流れるのは好ましくありません。従業員や取引先にマイナスの影響が出るおそれがあるので、注意が必要です。

従業員にとっては雇用や処遇に関する先々の不安を抱かせるおそれがあり、離職を誘発する場合があります。また、取引先にとって会社を売るのは経営状態が悪いのかという懸念を抱かせてしまった結果、取引を制限されるというリスクがあるでしょう。

そのようなリスクを避けるためには、情報管理を徹底し周囲に不用な不安を与えないように、伝える内容とタイミングを慎重に考慮する必要があります。

子会社売却の事例3選

最後に子会社売却の事例として、以下の3つを紹介しておきます。

● 事例1:RIZAPがエス・ワイ・エスと北斗印刷を売却

● 事例2:セコムがセコムホームライフとホームライフ管理を売却

● 事例3:富士通がティーガイアに子会社を売却

個別に見ていきましょう。

事例1:RIZAPがエス・ワイ・エスと北斗印刷を売却

RIZAPグループ株式会社は2020年12月29日に、子会社の株式会社エス・ワイ・エスならびに北斗印刷株式会社の全株式を、株式会社シスコに13億7,700万円で譲渡しました。

対象2社はいずれも印刷業で、デザイン制作から制作まで扱う会社です。RIZAPグループによれば、対象となった2社はグループのプラットフォームを担う印刷分野ではあるものの、想定していたシナジー効果が発揮できなかったということでした。

とりわけ、グループが経営リソースを今後において集中していく美容・ヘルスケア分野とのシナジー効果が芳しくなく、グループ主導による短期的な収益改善も難しいとの判断から、事業の整理・売却の対象となったようです。

引用:https://www.ycg-advisory.jp/knowledge/news/2020/rizapgroup_1229/

事例2:セコムがセコムホームライフとホームライフ管理を売却

セコム株式会社は2020年12月22日、子会社のセコムホームライフ株式会社およびホームライフ管理株式会社の全株式を、穴吹興産株式会社に譲渡しました。譲渡価額は非公開です。

セコムにとっては事業の選択と集中の一環として、分譲マンション開発および管理から撤退するための売却です。

穴吹興産にとっては、取得した新子会社によって関東エリアでの事業規模の拡大を見込みます。また、新たな経営リソースおよびノウハウの獲得により、分譲マンション事業などの開発強化やシナジー効果を期待した子会社化です。

引用:https://www.anabuki-hl.co.jp/news/20201026.html

事例3:富士通がティーガイアに子会社を売却

富士通株式会社は2020年11月2日、子会社の富士通パーソナルズが手掛ける携帯電話販売事業を、同業界大手で住友商事グループの株式会社ティーガイアに286億円で売却しました。

富士通が同事業を新たに設立した子会社に一旦承継した上で、ティーガイアがその新会社の全株式を取得して子会社化するという、前述の新設分割の手法です。

富士通は2018年に携帯の開発・製造からすでに撤退しており、その販売網を維持する必要がなくなったことから事業譲渡を検討し、事業部門を新会社にして売却しました。

引用:https://pr.fujitsu.com/jp/news/2020/08/31.html

子会社売却まとめ

子会社の売却には、株式譲渡・会社分割・事業譲渡の3種類があります。売却の目的や経営環境によって、最適な手法を選びましょう。子会社の売却にはいくつものプロセスがあり、手続きも煩雑なのであらかじめ準備が必要です。

子会社売却によってメリットはあるもののデメリットもあるので、事前にシミュレーションをしておきましょう。実行するためには注意点も多く専門性も必要なので、M&Aアドバイザーに相談しながら進めることをおすすめします。