赤字会社と聞くと、一般的にはM&Aの対象にはならないように思えるかもしれません。ところが、実際は赤字であっても、M&Aを実行できるケースがあります。

譲渡価額は黒字会社と比べると低くなるので、買いやすいケースがあるのも事実です。今回の記事では、赤字会社の買収・売却の方法や相場、算定方法をわかりやすく解説します。

赤字会社のM&A(合併買収)について

赤字会社というものは、普通に考えるとなかなか買い手がつかないと、多くの人は考えることでしょう。赤字に加えて債務超過があるとしたら、なおさらです。

しかし実際のM&Aの現場では、買収を検討している時点での経営状態やキャッシュフローが悪くても、買収が実行されることは珍しくありません。買収後に効果的な再建策を打って黒字転換する見込みがあるなら、M&Aが十分成立するのです。

また、帳面上の赤字が必ずしも由々しき事態とはかぎりません。正当な理由があって、一時的に赤字や債務超過になっているケースもあります。やがて、収益構造が確立されて継続的に利益が生じれば、確実に赤字を減らして黒字化する可能性があります。

さらにその赤字会社の中にも、優れた人材や技術力が存在する場合もあるでしょう。現在は赤字だとしても、そのリソースがやがて膨大な収益を上げることになるかもしれません。

そういったさまざまな視点から、買い手がその会社のポテンシャルに注目してくれさえすれば、交渉が成立する可能性はあります。

赤字会社をM&A(合併買収)を用いて売却する方法

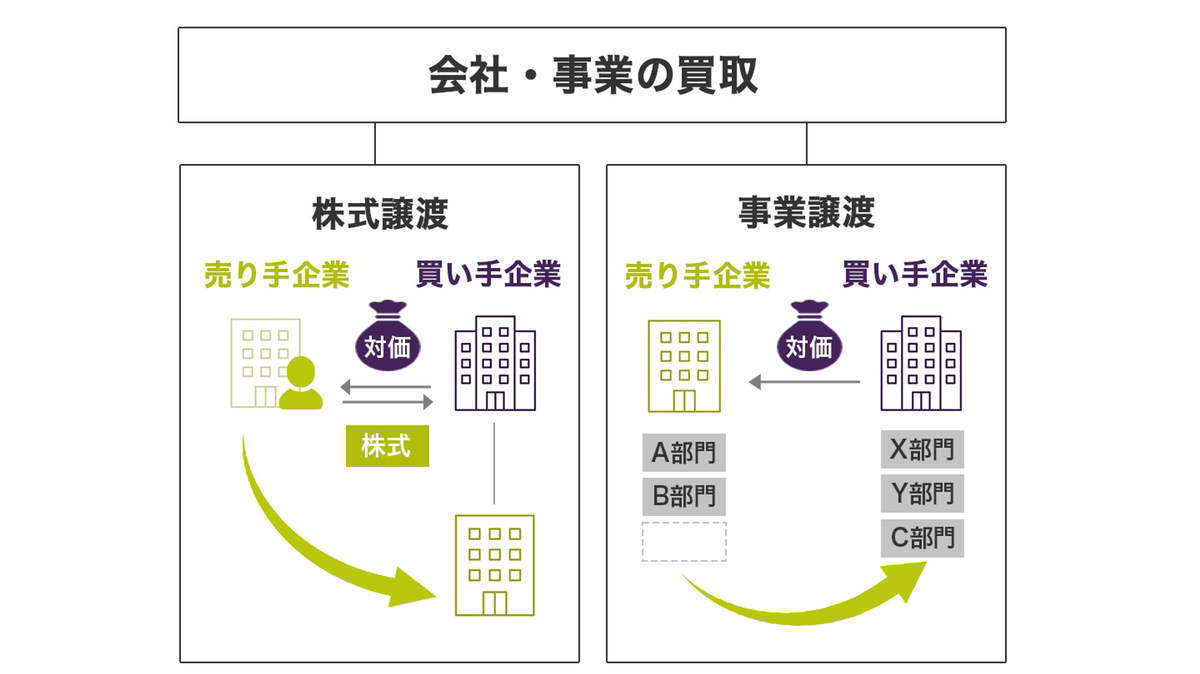

赤字会社を売却する方法には、「株式譲渡」と「事業譲渡」の2種があります。それぞれ詳しく解説します。

株式譲渡による赤字会社のM&A

M&Aの最も代表的な方法は株式譲渡です。株式の譲渡により株主構成を変化させ、経営権を移転する手法です。

その会社の現行の契約関係や従業員の雇用などは、ひとまず自動的に引き継がれます。いわば、株主が変わるだけなので手続きは極めてシンプルであり、実際に多用されているのです。

事業譲渡による赤字会社のM&A

株式譲渡に次いで活用されているM&Aの方法が事業譲渡です。こちらは、対象会社の一部(又は全部)の事業に関する権利と義務を承継する商取引です。株式の移転は伴いません。

トータルで赤字になっている会社であっても、その中にある黒字部門は事業価値があるので、買い手がつくのです。

また、特定の事業を分離して売却できる特性から黒字部門を残しつつ、赤字部門を事業展開の一環として求めている企業に売却できるケースがあります。

他にも、買い手企業が自社のテコ入れでその部門を戦力に変える目算が立つなら、売買が成立するのです。その場合は売り手企業が赤字部門を分離することで、トータルでの収益構造が改善されて黒字化転換の希望が生まれます。

このように、同じ事業部門でも主体者によって価値が変化する要素があるので、事業譲渡はさまざまなケースに柔軟に対応できるのです。

関連記事:事業承継とは?事業継承との違いや成功させるポイントを解説

関連記事:M&Aのメリット・デメリットを買い手・売り手に分けて徹底解説

赤字会社のM&Aと繰越欠損金

赤字会社を買収することにより、繰越欠損金を活用した節税を図れます。繰越欠損金とは、当期の前から繰り越している赤字です。

その分、トータルで黒字を相殺して節税効果が生まれます。そのため、繰越欠損金を抱える会社を買収することで、買い手企業は黒字を相殺して節税することが可能です。

赤字会社の譲渡価額の相場

赤字会社のM&Aにおける、譲渡価額の相場について触れておきましょう。実は、譲渡価額は対象企業の企業価値をもとにした交渉で確定するので、決まった相場がありせん。

基本的に中小企業の場合は、純資産総額に営業利益を数年分足し合わせた金額を譲渡価額とするのが一般的です。

赤字会社は企業価値の基準値となる営業利益がマイナスなので、黒字会社と比べて譲渡価額は安くなるのが普通です。ただし、帳面上には現れてこない独自のブランド力や技術力、人材力などの無形資産、いわゆる「のれん」によって価値が上がることもあります。

また、現在の状態では赤字であっても、その事業や方向性に将来性が強く見込める場合も例外と考えられます。買い手企業がその会社にリソースを投入して、著しい成長を遂げる可能性があるなら、譲渡価額が黒字会社並みになることもありえるのです。

しかし、のれんや将来性の価値を買い手企業がどのように評価し、判断するかによって譲渡価額は大きく変わります。

関連記事:会社買収の相場はどのくらい?買収の流れや相場からメリット・リスクまで解説!

関連記事:企業価値とは?時価総額や事業価値との違いや算出方法をわかりやすく解説

赤字会社の譲渡価額の算出方法

一般的にM&Aでの、譲渡価額の主な算出方法は以下の3つです。

- コストアプローチ

- インカムアプローチ

- マーケットアプローチ

このうちコストアプローチは、赤字会社の譲渡価額を算出するのには向いていません。インカムアプローチの中のDCF法(ディスカウンテッド・キャッシュ・フロー法)や、マーケットアプローチの中のマルチプル法などの評価方法において譲渡価額が決められることが多いです。

その理由を、それぞれのアプローチの特性を示しながらわかりやすく解説しましょう。

コストアプローチ

対象企業の純資産をベースに、企業価値を評価するアプローチです。客観性がある評価をできるという特徴があります。ただし、「のれん」や「将来性」が反映されにくくなる欠点を持っています。

赤字の場合は、帳面上の数値が基になるので価値が低くなりがちです。その上赤字企業ではむしろ、のれんや将来性をアピールしたいので、いずれにしてもこの方法はあまりふさわしくありません。

インカムアプローチ

対象企業の将来の収益やキャッシュフローの予想に基づいて、企業価値を評価するアプローチです。インカムアプローチの中のDCF法は、事業計画によって将来の経営状態の予想を立て、それを現在の企業価値に置き換える手法です。

この方法なら、現在が赤字や債務超過であっても将来性があれば評価されます。そのため、将来性がある赤字会社の譲渡価額を算出するのに向いています。

マーケットアプローチ

株式市場における取引価額に基づいて、企業価値を評価するアプローチです。その中のマルチプル法は、対象企業が上場していない場合に、類似している企業の株式市場での株価を参考にして相対的な企業価値を算出する手法です。

この方法なら、赤字会社であっても「のれん」などの帳面に現れない価値を加味した、譲渡価額が算出できます。そのため、無形資産を持つ赤字会社の譲渡価額を算出するのに向いています。

赤字会社は廃業とM&Aのどちらを選ぶべきか

赤字会社が選べる選択肢は、基本的に廃業とM&Aの2つです。そして、廃業するのが妥当な赤字会社とM&Aにトライするのが妥当な赤字会社にわかれます。ここでは、廃業とM&Aのどちらを選ぶべきかという選択の基準をご紹介しましょう。

廃業するのが妥当な赤字会社

M&Aが成立すると後に述べるように、売り手企業は多くのメリットが得られます。廃業よりも相対的に得るものが大きいので、赤字会社は基本的にはM&Aにトライしてみることをおすすめします。

もちろん、買い手がつかない場合があるのも事実です。帳面上に現れないのれんや将来性をアピールできなければ、合併や買収の対象として見られにくくなります。

のれんや将来性を評価される可能性が低い場合に、無理にM&Aにトライすると時間や費用を無駄にして傷が大きくなるので、廃業の選択肢を取るべきケースもあります。

M&Aにトライするのが妥当な赤字会社

現在は赤字や債務超過の状態にあっても、のれんや将来性について客観性がある主張ができるなら、ぜひM&Aを検討しましょう。

廃業するとそれまでの努力が水泡に帰すので、できるだけM&Aにトライする方が賢明です。ブランド力や技術力の強みを持っていたり、扱うビジネス分野に成長性があったりするなら、赤字でも買い手がつく可能性が大いにあります。

また、そういう明らかな強みがない場合でも、雇用する人材や顧客、取引先が多い企業は廃業すると顧客や取引先が困り、従業員の生活が危うくなります。そういう周囲への影響も考えて、最善を尽くしてM&Aを検討することが大切です。

雇用する人材や顧客、取引先が多いとうことは、それだけ経営リソースを保有しているといえるのでM&Aにトライする合理性があります。

関連記事:後継者のいない会社を買う具体的な方法を徹底解説!メリットデメリットも解説

赤字会社の売却、買収を成功させるには?

赤字会社が売却に成功するため、あるいは買い手企業が赤字会社の買収に成功するためには、通常のM&Aではないだけに心得ておくべきことがあります。

それぞれの立場ごとに見ていきましょう。

赤字会社の売却を成功させるための心得

赤字会社が自社の売却を成功させるためには、その時点で可能な限り経営の改善を図る努力が欠かせません。赤字を一気に改善することはできなくても、不良在庫や不要な余剰資産を処分することは短期間でもできることです。

自社の分析を徹底的に行い、それをもとに最適な買い手企業を見つけて売却を打診することが望ましいです。相手にとってシナジー効果が期待できるなら、赤字会社であっても悪くない条件で売却できる可能性があります。

もちろん、黒字会社よりは難しい為、妥協できる部分は妥協する必要もあります。自社の価値を客観的に見直して最適な買い手を見つけ、交渉を有利に進めるためには専門家であるM&Aアドバイザーにサポートを依頼するのが賢明です。

赤字会社の買収を成功させるための心得

買い手側が赤字会社の買収から成功を引き出すためには、シナジー効果が得られる相手かどうかを見極めることです。将来の収益力や目に見えないのれんの価値を、つぶさに検証する事が重要です。

黒字会社に比べて買収に伴うリスクが高いので、リスクを回避するためのデューデリジェンスや条件交渉は徹底的に取り組まなくてはなりません。

赤字会社を実際の価値以上に高値掴みをすると、経営の負担になります。そうならないように、デューデリジェンスも依頼できるM&Aアドバイザーのサポートを受けながら進めましょう。

関連記事:デューデリジェンス(DD)とは?意味からM&Aにおける必要性と実務上のポイントまで完全理解

赤字会社を買収するメリット

赤字会社を買収するということは財務上の利益がその分相殺されるので、一見メリットがないように思えるかもしれません。しかし、実際は以下のようなメリットがあります。

- シナジー効果

- 事業とマーケットの拡大

個別に詳しく見ていきましょう。

シナジー効果

ビジネス上の相乗効果を意味します。通常買収を行う場合には、これまでなかった事業を展開することによるシナジー効果を期待するものです。

赤字会社の買収であっても、シナジー効果は十分期待できます。ただし、その効果の裏付けとなる企業価値を見極めるためのデューデリジェンスが重要です。

シナジー効果が得られて収益が上がったとしても、それを上回る赤字が伴う場合は吸収できません。そうなると、キャッシュフローの悪化が考えられるため注意が必要です。

事業とマーケットの拡大

赤字会社が必ずしも借金まみれの会社を指すわけでないことは、先に述べたとおりです。

ブランド力や技術力、人材力、さらには広い販売チャネルを持っているにもかかわらず、設備投資や事業拡大の借入が多すぎて一時的にキャッシュフローが不足している場合もあります。

そのような赤字会社を買収してリソースを投下し、強みを最大限に活かせる舞台を提供することで収益構造を確立できる可能性があるのです。そうなれば、買い手企業の大いなる事業拡大につながります。

また、売り手企業が広い販売チャネル持っているのであれば、そのチャネルに本来は流れていなかった自社商品やサービスを流通させて、マーケットの拡大や認知度の向上を図れます。

赤字会社を買収して節税する方法

法人税は基本的に、企業の純利益に応じて課税されます。赤字会社を買収することで、赤字分を特別損失として計上でき、節税効果が得られます。

しかもこの損失計上は、7年間にわたって損益通算することが可能です。そのため、買収年度に極端な赤字を計上して株価にマイナスの影響を与える心配もありません。

ただし、赤字会社を買収後に引き継いだ事業を停止した場合、損益通算ができないことが会社法で定められています。要するに節税だけが目的の会社買収は、そもそも認められないということです。

他にも、繰越欠損金の利用には詳細な条件が定められており、それに該当しなければ節税目的の買収と判断されるおそれがあります。その場合は、繰越欠損金の利用が認められなくなる可能性があるので、注意が必要です。

つまり、繰越欠損金による節税はあくまでサブのメリットととらえ、自社になかった分野の事業を取得することによるシナジー効果や、事業およびマーケット拡大をメインのメリットとして買収を行うのが賢明です。

赤字会社の買収/売却ならJPMergers

知識に自信がない、徹底したサポートを受けたいという場合は、JPMergersにご連絡ください。着手金や中間報酬はいただきません。国内最大級のM&Aアドバイザーバンクから、企業それぞれの特色に合わせた最適な人材を紹介させていただきます。

ただ単に契約を「成立」させるのではなく、双方にとっての「成功」を目指すJPMergersに、M&Aに関する悩みや不安をぜひお聞かせください。